El vaivén de la actividad económica argentina sumó un nuevo capítulo en el inicio del segundo cuatrimestre del año. Tras el sorpresivo y contundente salto registrado en marzo, el Estimador Mensual de Actividad Económica (EMAE) correspondiente a abril reflejó una contracción del 1,5% en términos desestacionalizados. El dato, difundido por el Instituto Nacional de Estadística y Censos (INDEC), interrumpe de forma abrupta el optimismo oficialista y expone la fragilidad de una reactivación que avanza a velocidades marcadamente dispares según el sector analizado.

A pesar del tropiezo mensual, la comparación interanual arrojó un saldo positivo del 1,6% frente a abril de 2025, apuntalado fundamentalmente por el desempeño de los sectores primarios. Con este resultado, el balance acumulado de los primeros cuatro meses del año sostiene un crecimiento del 2,1%. Sin embargo, la lectura fina de las estadísticas revela una grieta profunda entre la dinámica extractiva y agropecuaria y la realidad del entramado urbano.

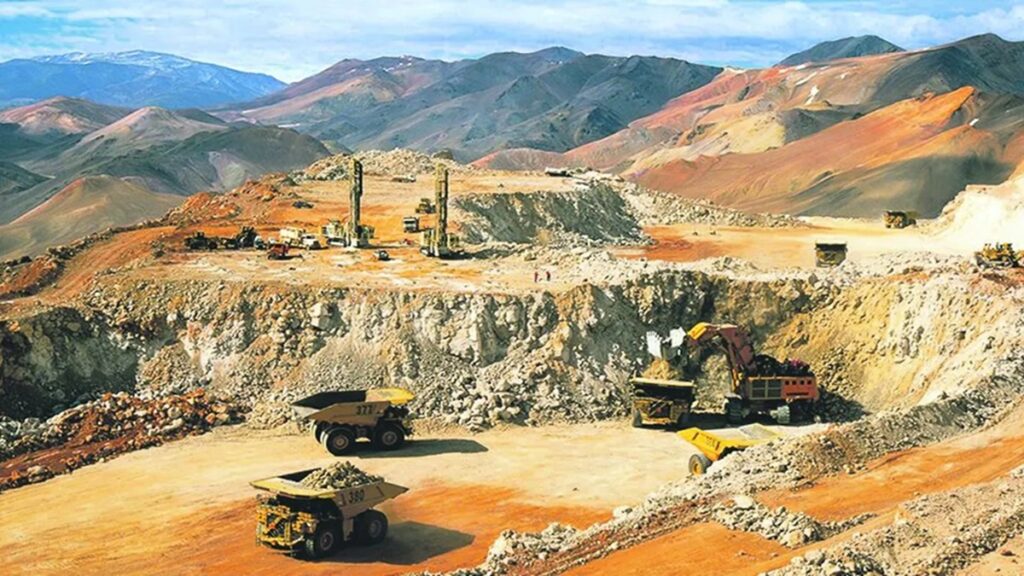

El informe oficial determinó que la expansión interanual estuvo sostenida casi con exclusividad por la explotación de minas y canteras, que escaló un notable 17,1% traccionada por la actividad en Vaca Muerta y el litio, y por el sector de la agricultura y ganadería, que avanzó un 10,9%. En conjunto, ambos bloques aportaron 1,8 puntos porcentuales al índice general. En la vereda opuesta, las actividades ligadas al consumo doméstico y la producción local operaron como un fuerte lastre: el comercio mayorista y minorista retrocedió un 3,2%, la industria manufacturera cayó un 2,9% y la pesca sufrió una drástica contracción del 28,4%.

La difusión de las cifras reabrió el debate entre la narrativa del Ministerio de Economía y los despachos del sector privado. El jefe de la cartera económica, Luis Caputo, buscó capitalizar el dato ponderando el indicador de tendencia-ciclo, que registró una suba mensual del 0,3% y encadenó 25 meses consecutivos en terreno positivo, configurando la fase expansiva más prolongada desde el período 2003-2011. Desde la perspectiva oficial, la tendencia de fondo se mantiene intacta más allá de la volatilidad estadística de un mes en particular.

Una visión sustancialmente más cauta emerge desde los equipos de análisis macroeconómico de las consultoras y la banca pública. Un informe del Banco Provincia de Buenos Aires advirtió que, tras la caída de abril, el nivel general de actividad se ubicó un 1% por debajo del cierre del año anterior. La entidad provincial enfatizó además una preocupante regresión estructural: el Producto Bruto Interno (PBI) per cápita actual se encuentra todavía un 6% rezagado en comparación con los niveles promedio registrados en el año 2015.

Por su parte, economistas de las firmas consultoras LCG y Libertad coincidieron en que el principal obstáculo para consolidar una recuperación genuina radica en la debilidad de la demanda interna. Aunque se constatan mejoras puntuales en el poder adquisitivo de los salarios formales como consecuencia directa de la desaceleración de la inflación, el consumo general experimentó una retracción en torno al 3% interanual, mientras que la inversión productiva se contrajo un 12%. El diagnóstico del sector privado sugiere que el excepcional dinamismo del complejo agroexportador y minero posee un bajo nivel de capilaridad inmediata, postergando el derrame de divisas y empleo hacia el resto de los eslabones de la economía urbana.